Skip to content

量化研究入门

Search

K

Main Navigation

首页

入门指南

因子挖掘

回测

组合优化

arXiv日报

资源

Appearance

Menu

Return to top

目录

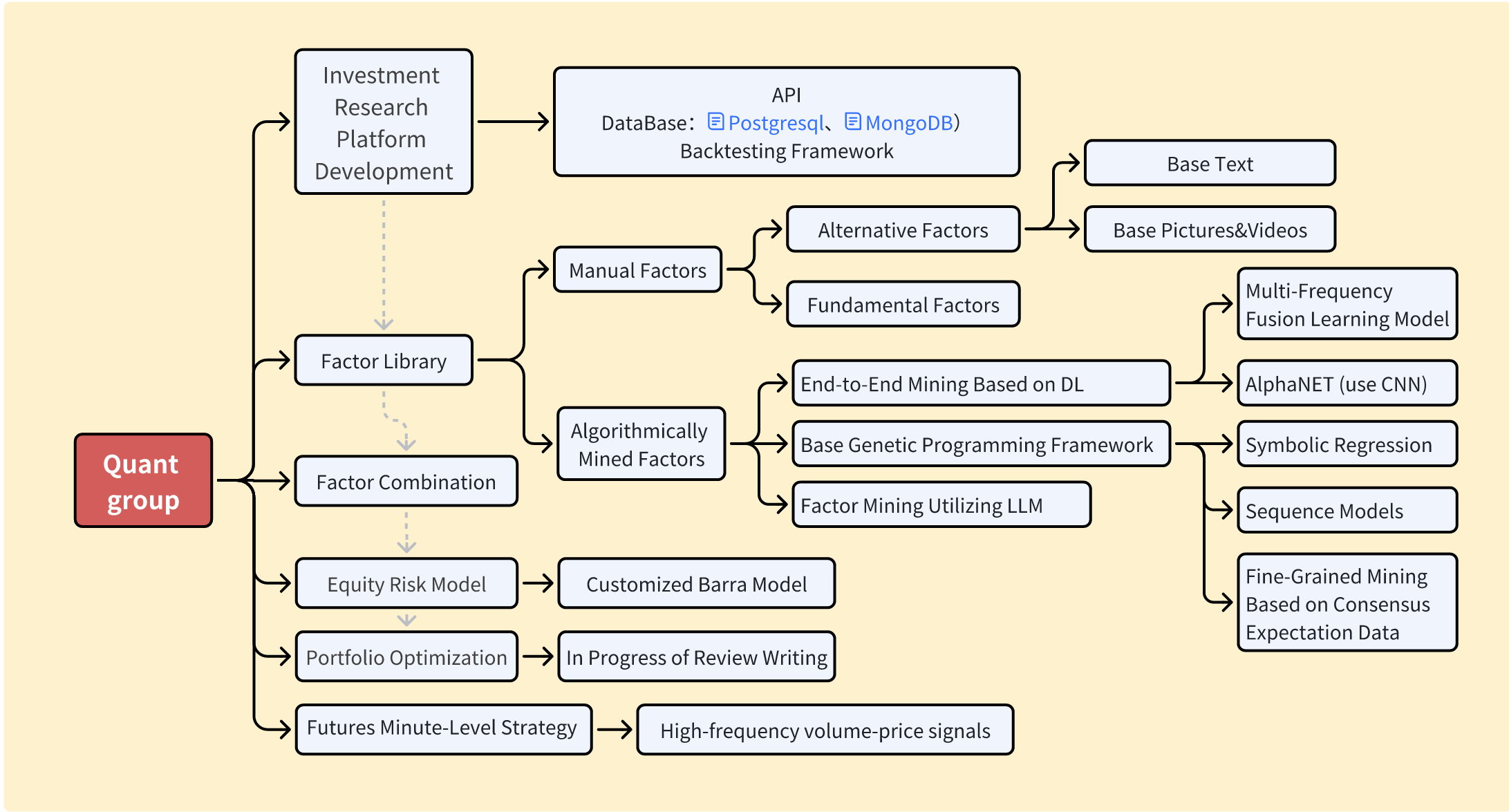

多因子投研框架

本部分开源自湖南大学金融科技协会 Quant Group 的研究内容。

框架概览

核心模块

1. 数据层

原始数据获取

另类数据处理

数据清洗与标准化

2. 因子层

基本面因子构建

技术因子计算

机器学习因子挖掘

LLM 因子生成

3. 模型层

因子评估与筛选

因子组合优化

风险模型构建

4. 策略层

信号生成

组合优化

风险控制

5. 执行层

回测验证

实盘交易

绩效归因